2回目の自己破産について※破産宣告する前に必読

2回目の自己破産は制度上は可能です。

しかし、実際2回目の自己破産が認められるかは裁判所の判断であり、1回目よりもハードルが高いと考えて間違いありません。

まずは、他の債務整理の方法を検討することをおすすめします。

⇒無料シミュレーターはこちらから

2回目の自己破産の条件

自己破産で借金をなくすには申立をし、その後自己破産による免責が認められて初めて借金の返済義務がなくなります。

2回目の場合には免責許可を得られるかどうかで、特に注意しなければいけない点があります。

2回目の自己破産が認められない条件

一度自己破産した方には復習になるかもしれませんが、自己破産には免責不許可事由というのがあり、それらに該当すると申立をしても、借金の返済義務は残ったままです。

気を付けなければいけない免責不許可事由は借金のできた理由、財産の隠匿、特定の債権者への返済などでした。

加えて、2回目の自己破産は、1度目の自己破産から経過した期間がポイントになります。

2度めの自己破産ができないケース

- 前回の自己破産の免責確定から7年が経過していない

- 過去の個人再生計画認可から7年が経過していない

免責不許可事由があると絶対自己破産できない?

それを、裁判所の裁量による免責なので、“裁量免責”と言います。

裁量免責とは

裁量免責は、自己破産の手続きをするに至った経緯や事情を考慮して、免責を許可するに相当すると裁判所が判断した場合に認められます。

個人で裁量免責の可能性について判断することは不可能なので、債務整理に強い専門家に相談するのが良いでしょう。

⇒弁護士法人サルートに無料相談してみる

■相談の前に!

※下記のご質問はお受けできません。

- 個人間の借金

- 税金の相談

- 差し押さえの相談

- 本人以外からの相談

- 他事務所にご相談中の方

2回目の自己破産が認められるには

まずは、前回の自己破産から7年が経過しているというのが大きなポイントです。

それに加えて、2回目の自己破産に至った理由が重要になります!

つまり、裁判所に自己破産がやむを得ないものだと納得してもらえる理由が必要ということです。

2回目の自己破産が認められる可能性があるケース

- 病気やリストラで本人の意志に関係なく働くことができなくなった

- 家族の扶養のための家計の負担増や借入の発生

- 連帯保証人としての債務保証をしなければいけなくなった

1回目の自己破産と理由が似ている場合には、過去の自己破産で何も学んでいないとみなされ、免責が認められない可能性があります。

もちろん、浪費やギャンブルが理由では1度目と同様に免責は厳しいでしょう。

2回目の自己破産を成功させるポイント

まずは、自己破産以外に借金問題を解決する選択肢がないか調べましょう。

法律事務所の無料相談を利用して、他の選択肢で解決できないか、2回目の自己破産が認められる可能性があるのかを相談してみましょう。

2回目の自己破産で、裁判所から免責を受けるのは1度目よりも難しくなるので、債務整理につよい法律事務所に相談することをおすすめします。

⇒弁護士法人サルートに無料相談してみる

■相談の前に!

※下記のご質問はお受けできません。

- 個人間の借金

- 税金の相談

- 差し押さえの相談

- 本人以外からの相談

- 他事務所にご相談中の方

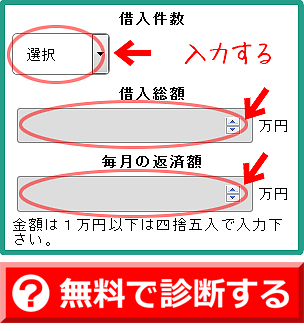

債務整理のシミュレーションツールを利用すれば、匿名&無料であなたの借金に適切な債務整理の方法を診断してくれます。

いきなり法律事務所に連絡するのは勇気がいるという場合には、こちらがおすすめです。

⇒匿名で無料診断してみる

2回目の自己破産のデメリット

自己破産にはデメリットがあります、それは1度目も2度目も同様です。 例えば、ブラックリストに載り自己破産後は一定期間経過しなければ、銀行や消費者金融のカードローンの利用や、住宅ローン、クレジットカードの申し込みが出来ません。 正確に言えば、申請しても審査に通りことが出来ません。 また官報に載るというのもデメリットだといえるでしょう。 任意整理や過払い金請求ではなかったデメリットがあるので注意が必要です。 また、弁護士事務所に依頼するには当然費用がいります。 おそらく自己破産の免責確定後に分割で費用を少しづつ借金返済していくことになります。 しかし、借金をなくし、再度日常の生活を取り戻すことができるのがメリットです。 借金をせずに生計を立てる努力や、計画性をわすれずに、専門家の力を借りながら無理なく借金問題を解決しましょう。自己破産の前の注意点

自己破産する前に注意しておきたいことがあります。 それは、自己破産以外にも借金を解決する方法があるということです。 例えば、任意整理で毎月の返済額を減額したりすることもできます。 債務整理は弁護士や司法書士に依頼しなくても手続はできますが、債務整理が失敗するリスクがグッと高まるので専門家に相談するのが無難でしょう。 多重債務の場合でも、任意整理、個人再生などの手段もあるので、まずは法律事務所の無料相談などを利用して、疑問点などに回答してもらうのがおすすめです。